بدیهی است در شرایط واقعی، امکان پسانداز کامل درآمد برای هیچ فردی وجود ندارد و بخش قابل توجهی از درآمد صرف هزینههای جاری زندگی میشود. همچنین باید توجه داشت که سطح درآمد ۲۲ میلیون تومان نیز برای بخشی از جامعه، بهویژه در شهر تهران، جزو دستمزد های دستمزدهای رایج است. با این حال، هدف این گزارش ایجاد یک چارچوب ساده برای سنجش فاصله موجود میان درآمد پایه و دسترسی به مسکن بر مبنای فرضهای یکسان و قابل مقایسه است.

خانه ۷۰ متری، فاصله ۷۰ ساله با حقوق فعلی

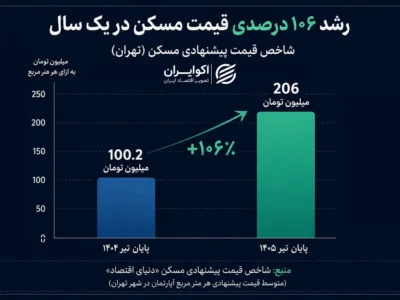

در سمت درآمدی، فرض شده است فرد در سال اول ماهانه ۲۲ میلیون تومان حقوق دریافت میکند که معادل ۲۶۴ میلیون تومان در سال است. همچنین در ادامه، حقوق فرد هر سال با نرخ ۴۰ درصد افزایش مییابد و کل درآمد سالانه در هر دوره بهصورت انباشته در نظر گرفته میشود؛ به این معنا که هم رشد دستمزد و هم تجمیع پسانداز سالهای گذشته در محاسبه لحاظ شده است.در سمت بازار مسکن نیز، قیمت یک واحد ۷۰ متری بر اساس قیمت هر متر مربع ۱۶۸ میلیون تومان، در ابتدا حدود ۱۱ میلیارد و ۸۰۰ میلیون تومان برآورد شده است. برای آنکه رشد قیمت مسکن را داشته باشیم، با توجه به رشد مرکبی که این دارایی در ۵ سال اخیر داشته است میانگین سالانه ۳۵ درصد رشد را در نظر میگیریم؛ یعنی قیمت هر سال نسبت به سال قبل، با نرخ ثابت اما بر مبنای مقدار جدید افزایش مییابد. در چارچوب این فروض، با رشد همزمان درآمد و قیمت مسکن نقطه تلاقی توان پسانداز فرد و قیمت مسکن در حدود سال ۷۱ اتفاق میافتد باید توجه داشت این نرخهای رشد بر مبنای دادههای سالهای اخیر اقتصاد ایران در نظر گرفته شدهاند و لزوما قابل تعمیم به روندهای آینده نیستند.

سناریوی سرمایهگذاری، خانه در ۱۰ سال با طلا، ۱۸ سال با سهام

در سناریوی دوم، فرض بر این است که فرد رویکردی فعالتر در مدیریت پسانداز خود اتخاذ میکند و بهجای نگهداری نقدی، از همان سال نخست کل درآمد سالانه (۲۶۴ میلیون تومان) را وارد بازارهای دارایی میکند. در این چارچوب، هر سال علاوه بر پسانداز جدید، بازدهی حاصل از سرمایهگذاری سالهای قبل نیز به مجموع دارایی اضافه میشود و این روند ادامه پیدا میکند.بر اساس محاسبات، اگر این مسیر در بازار طلا دنبال شود، انباشت سرمایه با اتکا به نرخهای رشد گذشته بهگونهای پیش میرود که فرد میتواند در حدود سال دهم به ارزش یک واحد مسکونی ۷۰ متری دست یابد. در سناریوی مشابه برای بازار سهام، با فرض نرخ رشد در حدود ۴۶ درصد، زمان دستیابی به این هدف به حدود سال هجدهم میرسد.

این مقایسه نشان میدهد که نحوه تخصیص پسانداز و ورود به بازارهای دارایی میتواند فاصله زمانی دستیابی به مسکن را بهطور قابل توجهی کاهش دهد. با این حال، همانطور که پیشتر اشاره شد، این نتایج بر پایه نرخهای رشد تاریخی محاسبه شدهاند و نوسانات و ریسکهای ذاتی این بازارها میتوانند مسیر واقعی را به شکل معناداری متفاوت کنند.

دیدگاهتان را بنویسید